中高生のお子さんをお持ちの保護者の方にとって、「おこづかいはいくら渡すのが正解?」「どのくらいの頻度で渡したらいいの?」「そもそも、おこづかいをあげることは子どもたちのためになるのかしら?」など、お金にまつわる悩みは、なかなか他人に相談しにくい話題かもしれません。そうした悩みについて、「おこづかいは、将来、自立して生活していくためのお金との付き合い方を学ぶ場に適しています」と話してくれたのは、ファイナンシャルプランナーの圦本(ゆりもと)弘美さん。2児の母でもある圦本さんに、おこづかいのあげ方から、自立のための金銭感覚の教え方までを伺いました。

目次

金銭教育で、「経済的な自立」と「社会の成り立ち」を意識してもらう

――「金銭教育」という言葉を耳にするようになりましたが、具体的に「金銭教育」とはどういったものなのでしょうか?

まずファイナンシャルプランナーとして、言葉の定義からお話させてください。お金についての教育には、「金融教育」と「金銭教育」という2つのテーマがあります。

「金融教育」とは、消費者教育や、保険、年金、税金、株式、投資、利子なども含む、全般的な金融リテラシーを高める教育のことです。

「金銭教育」は金融教育のうち、日常生活をしていく中でのお金との上手な付き合い方を教えるという、具体的・実践的な部分を指しています。

――日々の暮らしとお金は切っても切れないものですね。より身近なお金について教えることが、「金銭教育」ということでしょうか。

そうですね。日々の生活の中でお金の使い方を伝えていくので、金銭教育は「家庭でできる」ものでもあります。

現在の社会の中では、経済的な基盤を確立していないと、希望する人生を送ることがなかなか難しいでしょう。

お子さん自身が望む人生に近づくためには、健全なお金の使い方を身につけて、日々の生活で実践できるようになることが大切です。

――なるほど、金銭教育は日々の生活の中で行えるのですね。ただ、その金銭教育でお悩みの保護者の方も多いようです。お金にまつわることで、お子さんに教えておいた方がよいのは、どんなことでしょうか?

お子さんに金銭教育として伝えたいことは、大きく分けて2つあります。

ひとつは経済的に自立する力をつけること。

次に、人と人がどのように助け合って、この社会や生活が成り立っているのかに関心を持つことです。

――中高生のうちは、将来、自立した生活をするとはどういうことか、意識しにくいかもしれませんね。

やはりそこは家庭の中で伝えておきたいポイントだと思います。大人になったら、自分と自分の大切な家族の生活を守れるだけの経済的な力を身につける必要があります。

そのために、多くの人が自分の労働を提供して、それをお金という価値に変えて生活をしています。

大人になったら、自分で稼いで生活していかなければいけないんだと、中高生のうちに理解してもらうことが、最低限のゴールです。

――金銭教育の2つ目のポイントは、社会の成り立ちに関心を持つということですが、もう少し詳しく教えていただけませんか?

社会性を持つこと、とも言えそうです。社会は人と人が支え合って成り立っていること、そして自分だけでは、この社会で快適な生活を送るのは難しいことに気づいてほしいんです。

具体的には、支援や感謝の気持ちを持って、寄付や募金をする、神社でお賽銭を入れるといった、自分の生活以外の場面でお金を役立てる習慣を経験させてあげましょう。

自分を含めた社会全体がよりよくなるように、自分も何か働きかけることができればいいな、という気持ちを持つきっかけになると思います。

――社会のためにお金を役立てることで、社会と将来どう繋がっていくか、考えるきっかけになりそうですね。金銭教育は、やはり中高生のうち、もしくはさらに早い時期から始めたほうがよいのでしょうか?

はい。上手なお金との付き合い方は、習慣で身につく部分が大きいです。ですので、小学生のころからお金についてきちんと向き合う習慣を作るとよいでしょう。

お金との付き合い方は、生活に直結するものです。

家庭の中で取り組むことができれば効果的に身につきやすく、お子さんの人生の大切な財産となります。

保護者からお子さんに伝えておきたいお金との上手な付き合い方

――大人になってから困らないように、子どものころからお金との付き合い方を教えておいたほうがいいんですね! 家庭では、具体的にどんなことができるでしょうか?

はい。家庭で取り組みたい習慣づけとして、具体的には次の3つのポイントがあります。

①ニーズとウォンツを区別する

②お金の使い方をふりかえる

③計画的にお金を使う

――1つめの「ニーズとウォンツを区別する」とは、どういう意味でしょうか?

ニーズとウォンツはマーケティング用語で、ニーズ(needs)は必要性、ウォンツ(wants)は欲求という意味合いで使っています。

つまり1つめは、「ただ単に欲しいもの」なのか、それとも「必要なもの」なのかを区別して考えるということです。

たとえば、欲しいものがあったとき、おねだりすれば必ず買ってもらえる家庭環境であったとします。

大人でも欲しいものを全部買っていればお金が足りなくなってしまいますから、これはあまりよい環境ではありません。

ですから、欲しいと思ったものが、ただ欲しいだけなのか、本当に必要なものなのか考える。

さらに必要なものでも、どれだけ必要なのかの優先順位をつける。

その上で、買うのか買わないのか、今買うのか後でもいいのかまで判断できる力を身につけさせてあげたいですね。

――2つめは「お金の使い方をふりかえる」ということですね。

自分が何にいくら使って一か月間生活したのか、大人でも把握できてない人はいるかもしれません。

家計簿をつけたり、クレジットカードの明細を確認したりしてふりかえると、自分が認識している以上のお金を使っていたと分かることも非常に多いです。

お子さんの場合は、レシートをとっておいて一緒にチェックするといった形で、お金の使い方をふりかえってみるとよいでしょう。

客観的に自分の状態を見る練習をしていくことで、お金をより上手に使えるようになっていきます。

――3つめの「計画的にお金を使うこと」は、どのように教えることができますか?

たとえば、「毎月1000円のおこづかいでは、すぐに欲しいゲームソフトは買えないけれど、少し我慢して3か月貯めたので、自分のお金で買うことができた」というような、

ある程度計画性を持って自分の欲求を実現する経験をしておくことが、社会に出たときに、自分の夢を努力や忍耐で叶えていく力につながっていくはずです。

――ここまで伺った3つのポイントは、大人でもすべて実践するのは難しいかもしれませんね。お金と上手く付き合うためのよい習慣をお子さんに身につけてもらうために、おこづかいを渡す時に実践できることはありますか?

おこづかいは、お金との付き合い方を練習できる絶好の機会です。

たとえば、一か月のおこづかいを3日で使ってしまった場合も、「じゃあ来月はもっと上手にお金を使えるようにしよう」と考えることができます。

このように小さな練習を繰り返せるのが、おこづかいのよいところです。

おこづかいの渡し方は「定額制」がおすすめ。期間内に予算をやりくりする訓練に

――たしかに、おこづかいを自分でやりくりすることで、お金との上手な付き合い方を練習できますね。保護者の方の悩みで多いのが、「おこづかいをいくら、どのようなルールで渡すか」ということなのですが、どのようにするべきでしょうか?

他の家庭ではどうしているのか聞きにくい部分でもありますね。

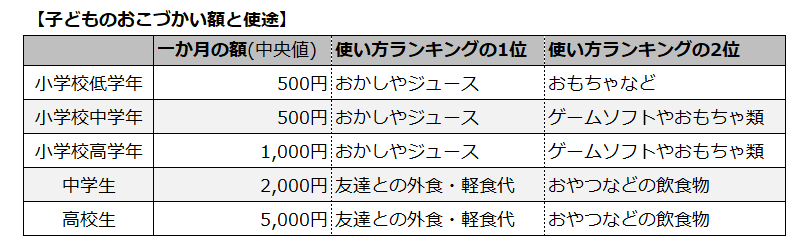

金融広報中央委員会の「子どものくらしとお金に関する調査 (第3回) 2015年度」(※1)では、以下のような結果が出ています。

(表1)

※金融広報中央委員会「子どものくらしとお金に関する調査」2015年度調査をもとに、編集部が作成。

※金額の中央値とは、解答金額を多い順に並べた場合に真ん中に位置する値。

一か月のおこづかいの額として、中学生では2,000円、高校生では5,000円くらいが相場のようですね。

――おこづかいの渡し方には大きく分けて、一か月にいくらと決めて渡す定額制と、お手伝いをした内容などに応じて渡す報酬型があるかと思いますが、どちらがおすすめですが?

定額制のほうが、一定の期間で予算の範囲でお金をやりくりする訓練には非常によいと思いますので、ぜひ実践してほしいですね。

ただし、期間と予算を決めてやりくりすることは、大人でも意外と難しいんです。

ですので、一か月いくらと決めたおこづかいをうまく使えないからと、お子さんを叱らないようにしてください。

一か月のおこづかいを3日で使ってしまうことが続いて、「うちの子にはちょっと難しいかな」という場合は、一週間にいくら、3日にいくらという形で期間を変えて練習してみてください。

――「成績が上がったらおこづかいを渡す」というご家庭もあるようですが、報酬型のおこづかいにはどんなメリットやデメリットが考えられますか?

成績が上がったら、あるいはお手伝いをしたら、おこづかいを渡すというご家庭もありますが、あまりおすすめしません。

とくに成績に関しては、手段と目的を取り違えないように、一貫性を持って持続することが難しい面があります。

「お金をたくさんもらうために勉強する」「お金がいらなくなったら勉強しなくていいのか」「お金もいらないから、勉強もしない」という考えを持ってしまったら、教育上大きなマイナスになってしまいますよね。

――定額制でおこづかいを渡していても、「足りなくなった」と追加を求められることもあると思います。そういう場合は、どう対応すればよいでしょうか?

おこづかい以外に必要なものが出てきた場合は、先ほどお話ししたニーズとウォンツの考え方で優先順位を決めるとよいと思います。

たとえば、通塾などに必要なものが出た場合は追加で渡すのは問題ないと考えています。

それ以外に、友達と遊びに行きたいからという場合は、「ただ遊びに行きたいならおこづかいの範囲でやりくりしなさい」と伝える。

あるいは、「卒業記念などで特別なお出かけをしたいという場合は、出してもよい」というふうに、それぞれのご家庭で基準を作るのがよいでしょう。

――お金を使う場面でその都度、よく話し合って判断するのがよさそうですね。では、おこづかいの使い方については、保護者はどの程度、管理すべきでしょうか?

中高生くらいになると、親が細かく口を出すのを嫌がって隠したりすることもあるので、過干渉はあまりよくありません。

基本的には、おこづかいの範囲でやっているなら、使途に関して必要以上に口を出すべきではないでしょう。

ただ、気をつけたいのは、電子マネーの使い方ですね。

たとえば、交通系の電子マネーで、通塾のための交通費に加えておこづかいをチャージしていたのに、塾に行かずに交通費の分までコンビニで飲み食いしていたという例もあるようです。

お子さんが出来心で思わぬ使い方をしていたというトラブルを避けるためにも、ときどき利用明細を一緒に確認するなどしておきたいところです。

お金のこと、どこまで話すべき? 中高生に伝えたいポイント

――中高生になるとアルバイトに興味を持つお子さんも増えてくるようです。高校生で「アルバイトをしたい」と言われたら、許可してもよいものでしょうか?

中学生、高校生の本分は学業ですので、安易に許可してよいとは言えません。

しっかり勉強をして自分を作っていくために大切な時期にアルバイトをすると、分不相応なお金を得てしまうことや、学業がおろそかになりやすいという点がデメリットになってしまいます。

一方で、早めに社会体験やお金を稼ぐ喜びを味わえるというメリットもありますので、夏休みだけなど短期のものに関しては許容範囲かなと思います。

それから、親の家業の手伝いなどはぜひやらせるべきです。

子どもが「アルバイトがしたい」と言うときは、もっとおこづかいが欲しいという理由がほとんどではないでしょうか。

「どうしてもアルバイトがしたい」と言われたら、学業優先が基本ですから、「もし成績が落ちたらアルバイトは辞めさせます」と、最初にクギを刺しておくべきでしょう。

また、平日に長時間アルバイトをしながら学業と両立させるのは難しいと思いますので、短期のものならOK、土日の何時間だけならOK、というようにルールを最初に作っておきましょう。

――大学や専門学校への進学を考える時期になると、家庭で家計について話題になる場面が出てくると思います。家計については、お子さんにどこまで話すべきでしょうか?

小学生、中学生のうちは自分と周りの世界の区別があまりついていないので、家庭で見聞きしたことをそのまま学校で話してしまうことがあります。

ですから、家計に関しては、あまり詳しく伝えないほうがよいです。

ただ高校生くらいになると、進学や、その後の経済的な自立について考えるべき時期になります。

そのような時期であれば、住宅ローンや光熱費をいくら払うことで住む場所が維持されているのか、学校や塾など教育費にいくらかかっているのかなど、家計の事情も少し話しておいたほうが、よい金銭教育になります。

進学のために塾に通ったり、進学先の学校に通ったりするために、どれだけお金がかかって、それを保護者の方がどれだけがんばって準備しようとしているかという点も、少し伝えてあげられるとよいでしょう。いい意味で自立していくきっかけになるように、話してあげられるとよいですね。

スマホでの課金で高額請求⁉ 中学生の頃から伝えておきたいお金の怖い面

――金融教育については家庭でどこまで教えられるでしょうか?

文部科学省を中心に、金融や経済に関する教育や消費者教育については、学校教育でも力を入れていこうとする動き(※2)があり、実際に高校や大学でも「金融教育」が始まっています。

家庭では、分不相応な使い方はしない、目的のために計画を立てて使うことも大切だといった、お金についての基本的な感覚を育てる、いわゆる「金銭教育」に重点を置いたほうがよいでしょう。

ただし、借金の怖さは、家庭でも教えておきたいところです。

クレジットカードやキャッシング、一部の電子マネーなども、先に使って後から払うという点では、厳密には借金の始まりです。

「将来の収入をあてにして先に使うことを常習化していると、非常に危険である」ということは、しっかり伝えておきましょう。

多重債務や連帯保証人になることの怖さも含めて、実際の事例を交えて話す機会を作ってください。

――電子マネーのお話が出ましたが、スマホでの買い物やゲームでの課金など、デジタル上のお金の使い方について、トラブルになる例も増えているようです。電子マネーを含む、現金以外のお金の使い方で気をつけたいポイントはどんなことですか?

最近では電子マネーなど便利なサービスがどんどん登場して、大人だけでなくお子さんが利用する機会も増えていますね。

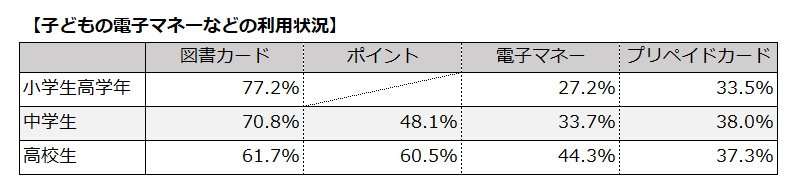

――先ほどの「子どものくらしとお金に関する調査」でも、電子マネーについて調査が行われています。

(表2)

※金融広報中央委員会「子どものくらしとお金に関する調査」2015年度調査をもとに、編集部が作成。

※電子マネーの例…Suica、PASMO、ICOCA、TOICA、Edy、WAON、nanacoなど。

※プリペイドカードの例…iTunesカード、モバコインカード、Amazonギフトカード、HMVギフトカードなど。

ここで挙げられているほかにも、最近では「Pay Pay」「LINE pay」「楽天ペイ」などのコード決済も話題になっていますね。

コード決済は、会計時にバーコードやQRコードを読み込んで支払いが完了します。電子マネーはカードやスマホを機器にかざすことで支払いができます。

電子マネーやコード決済を使うメリットとしては、「支払いが楽」「残高が常に表示されており、いつでも決済履歴を簡単に確認しやすい」といった点があります。

残高や今月何にいくら使ったのかなどは、現金よりも確認しやすいですね。

電子マネーやコード決済でのお金の流れは、大きく分けて以下の4タイプがあります。

①現金、銀行口座、クレジットカードから、事前にチャージする

②登録した銀行口座から後日または即時引き落とされる

③登録したクレジットカードで決済する

④たまったポイントを利用する

こうして見てもわかるように、これらのサービスは便利な反面、「先に使って後から払う」システムであることが多いため注意が必要です。

保護者の方の銀行口座やクレジットカードから支払うタイプの電子マネーやコード決済では、使い方によっては実際にいくら使ったのかわかりにくいという点に気をつけましょう。

たとえば、足りなくなったらその都度チャージしてしたり、オートチャージにしていたりすると、気がついたときにはとても大きな金額になっていた……ということもありえます。

さらにスマホやゲームでの課金は、たとえ一つひとつは100円未満の課金でも、毎日購入していれば一か月の請求額が数千円、数万円になってしまうこともあります。

「使いすぎてしまったときは、おこづかいから差し引く」というふうに、歯止めをきかせるルールを作っておくことが必要です。

どの支払い方法を利用するにしても、「決済履歴をこまめに確認する」「親があらかじめ決まった額を入金して、子どもはそれ以上使えないようにする」など、中学生、高校生にふさわしい金額以上は使えないように、親子で使い方を工夫することが重要です。

――たしかに「先に使って後から払う」仕組みは、借金に近いものがありますね。電子マネーでは、いくら使っているのかわかりにくいという感覚もよくわかります。

大人でも後払いでは、お金の重みを感じにくくなってしまうと思います。

たとえば、何かを買いたいときに現金なら10円足りなくても買えませんよね。

ところが電子マネーなど、後から決済できる方法なら買えてしまいます。

ですから、ある程度は現金でやりくりして、持っている現金の範囲でしか買えないという感覚を身につけること。

この感覚を身につけたあとなら、いろいろと便利なサービスを試してみてもいいでしょう。

――電子マネーをお子さんに使わせるなら、現金を使ってお金の価値をわかってからのほうがよいということですね。

そうですね。たとえば、交通系電子マネーもかなり普及していますので、現金で切符を買って電車に乗るという経験をしたことがないお子さんも多いですよね。

お金がなければ電車に乗れないという感覚が、今の大人よりも薄いです。

改札にかざすだけで電車に乗れるのは便利ですが、その前の基本的なお金の価値を体験する機会は、ぜひ持たせてあげてほしいと思います。

――ここまでお話したような新しい支払いのサービスを、よくわからないままお子さんが使っていて不安だという保護者の方も多いように思います。このような保護者の方は、お金の使い方をどのようにお子さんに教えていけばよいのでしょうか?

「いまはこれが便利なんだよ」とお子さんから言われて、なんとなく言われるまま新しいサービスの使用を許してしまうということも多いと思いますが、おおもとの原則は変わりません。

「自分が持っている以上のお金は使えない」「先に使うのは借金と同じ」「借金はあとで絶対に返さなければいけない」。

こうした原則が、理解できているかどうかが大切です。

「それって借金じゃないの?」「ちゃんと自分の持っているお金の範囲でやりくりできるの?」と確認していけば、仕組みがよくわからないからと言って、必要以上に不安に思うことはありません。

――なるほど。自分の持っているお金の範囲でやりくりする習慣や、お金の重み、先に使って後から払うことも含めて、お金を借りることの怖さなどが、中高生のうちに身につけたい金銭感覚と言えそうですね。家庭でのコミュニケーションを通して、ぜひお子さんに伝えてほしい内容だと思いました。最後に、中高生のお金にまつわる悩みを抱える保護者の方にアドバイスをいただけますか?

お子さんに上手にお金と付き合えるようになってもらいたいと思うなら、保護者の方も上手くお金と付き合うために努力をしている姿を見せてあげてほしいです。

すべてが完璧にできなくても構いません。

家族の生活を守るため、子どもたちが幸せに暮らせるようにと、「お金の部分ではこんなふうにがんばっているよ」ということを伝えてあげてくださいね。

(プロフィール)

圦本弘美(ゆりもと ひろみ)

大阪府出身。1995年神戸大学理学部地球科学科卒業。出産を機にマネープランの必要性を痛感し、ファイナンシャルプランナー(FP)となる。一男一女の子育てをしながら、開業以来100件以上のFP相談を受ける。資産運用、家計管理、住宅購入、保険見直しなど幅広いマネー相談に精通し、働くママとして奮闘する経験を活かした親身なアドバイスが好評を得ている。2013年、日本初の本格的女性FP養成機関となる株式会社FPフローリストを設立。後進の育成と良質なFPサービスの普及に尽力している。『ママさんFPが教える 貯蓄をラクラク10倍にする家計見直し術』(ローカス社)、『年収別! 月5万円! お金がみるみる貯まる本』(学研)など著書多数。

[参照元]

(※1) 子どものくらしとお金に関する調査(第3回)2015年度|知るぽると

https://www.shiruporuto.jp/public/document/container/kodomo_chosa/2015/

(※2) 文部科学省における 金融経済教育の取組について 平成26年11月11日(火)文部科学省

https://www.kantei.go.jp/jp/singi/saimu/kondankai/dai04/siryou7.pdf